增值税

纳税人身份:一般纳税人、小规模纳税人。两种身份的计税方式不同,存在纳税筹划的空间。

年应税销售额超过小规模标准,需办理一般纳税人身份。没达到标准,但会计核算健全,也可以办理。

会计核算健全:能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

一般纳税人税率 13%、9%、6%、3%

小规模纳税人征收率 3%

(销:销售、进:进货)

销售额包括全部价款和价外费用,不包括:

- 销项税额

- 受托加工应征消费税的消费品所代收代缴的消费税

- 以委托方名义开具发票,代委托方收取的款项

- 销货时代办保险费、车船购置税、车辆牌照税

- 政府性基金、行政事业性收费

价外费用:价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、 代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费及其他各种性质的价外收费。

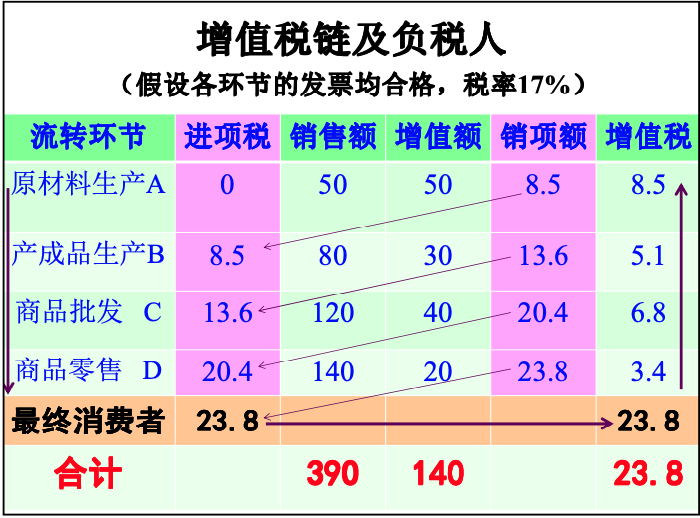

例子:比如 A 企业买 B 企业货物,开的增值税发票注明税款是 y 元,那么这 y 元就是 A 企业的当期进项税额的一部分。

想法:这样计税,产品在整个生产流程中,国家只收得到最终卖出去的时候的销项税额(因为中间流程不同公司进项税和销项税是相同的,一加一减就抵消掉了)

- 消费者去买东西,是最终环节,开的发票是「增值税普通发票」

- 如果是周转环节,开的发票是「增值税专用发票」

可以计算一个平衡点,以比较两种纳税身份交纳的税的高低。

用两种身份的税率、征收率代入上式,可以得到平衡点。对应于 13%、9%、6%,得到相应的增值率分别为 30%、50%、100%。

具体点就是说,((1+t)x - x) * 13\% = (1+t)x * 3\% 得到的那个 t 就是平衡点的增值率

例子:当一般纳税人税率为 13%,计算出来的增值率高于 30%,那么一般纳税人交纳的税要更多

不得抵扣的进项税额:用于免征增值税项目、用于简易方法计税项目、用于集体福利或个人消费、非正常损失

例子:某进出口企业进货物,到岸价值人民币200000元,关税税率25%,消费税税率10%,增值税税率17%,计算该批货物应缴纳的关税税额内、消费税税额、增值税税容额各是多少?

关税税额=200000*25%=50000元

组成消费税计税价格=(200000+200000*25%)/(1-10%)

消费税税额=(200000+200000*25%)/(1-10%)*10%=27777.78元

组成增值税计税价格=(到岸价值+关税税额+消费税税额)

增值税税额=(200000+50000+27777.78)×17%=47222.22万元.

关税税额=200000*25%=50000元

组成消费税计税价格=(200000+200000*25%)/(1-10%)

消费税税额=(200000+200000*25%)/(1-10%)*10%=27777.78元

组成增值税计税价格=(到岸价值+关税税额+消费税税额)

增值税税额=(200000+50000+27777.78)×17%=47222.22万元.

消费税

所得税

纳税人身份

- 居民性质

- 居民企业:25%

- 非居民企业:10%

- 组织形式

- 公司制企业:25%

- 个人独资/合伙:3-35%

- 企业规模

- 企业所得税税率:25%

- 小型微利企业:20%、10%、5%